Il commercio di oggetti usati è uno dei mestieri più vecchi del mondo, ma il valore ecologico del riutilizzo è stato riconosciuto solo in tempi recenti. Il pacchetto sull’economia circolare fornisce strumenti e obiettivi che, sempre di più, favoriscono un’effettiva introduzione del riutilizzo – e della preparazione per il riutilizzo – nelle politiche di prevenzione e gestione dei rifiuti. Il mercato dell’usato sarà inondato da una gigantesca offerta di beni che prima non erano disponibili e le istituzioni comunitarie e nazionali dovranno prendere decisioni che cambieranno profondamente il volto del settore. Un compito difficile da assolvere in assenza di una nozione precisa della realtà. L’Unione europea chiede di “creare e sostenere le reti di riutilizzo”: ma cosa bisogna sostenere esattamente? Chi deve essere coinvolto in queste reti? Oggi il settore dell’usato in Europa è composto da una vasta pluralità di attività, commerci e mestieri: ambulanti, rigattieri, negozianti mono-merce e conto terzi, raccoglitori di indumenti usati o altri beni durevoli, grossisti, charity shop e piattaforme online. Le merci usate spesso viaggiano dal territorio più ricco a uno più povero. Dove il reddito è più alto, l’abbondante disponibilità di usato e la scarsa richiesta determinano prezzi bassi. Dove il reddito è inferiore accade esattamente il contrario e quindi, per osmosi, esiste un costante flusso di import/export sia all’interno dell’Unione sia al di fuori di essa. Spesso, come dimostrano gli studi Eurotranswaste (2012) e “Holes in the Circular Economy” (2019), il fenomeno dà vita ad attività illegali. In Italia, addirittura, la criminalità organizzata tende ad accaparrarsi i vestiti usati raccolti nei Comuni per poi renderli oggetto di traffici internazionali di rifiuti.

I numeri generali presentati sono contraddittori ed è evidente che il policy maker rischia di confondersi. I report in circolazione a volte danno conto solo delle attività di riutilizzo formalmente già coinvolte in programmi di prevenzione: secondo questo approccio le Fiandre (Belgio) risultano in cima alla lista sfiorando il risultato di 5 kg ad abitante di riutilizzo, mentre l’Italia ha numeri assolutamente irrilevanti. Ma, secondo il Rapporto Nazionale sul Riutilizzo 2018 di Occhio del Riciclone e Utilitalia, se si conteggiassero tutte le attività che autonomamente fanno prevenzione di rifiuti in Italia si arriverebbe probabilmente a 8 kg di riutilizzo ad abitante.

Filiere degli indumenti usati: un’anticipazione del futuro

Le filiere della raccolta e recupero di indumenti usati sono particolarmente interessanti perché anticipano di vari anni le tendenze di strutturazione e integrazione alle politiche ambientali che oggi si osservano su tutte le altre merceologie di beni durevoli. Gran parte degli indumenti usati europei sono raccolti mediante contenitori stradali e, molto spesso, nel quadro di servizi di raccolte differenziate di rifiuto tessile che sono affidati ai sensi dei codici di appalto per i contratti pubblici. L’affidamento è un anello sempre più rilevante perché dà origine a filiere complesse, schematizzabili in queste fasi principali: raccolta differenziata, primo stoccaggio in impianti di messa in riserva (R13), vendita o il trasferimento del materiale cosiddetto “originale” a impianti di recupero (R3), trattamento/preparazione per il riutilizzo, vendita intermedia e finale della frazione riutilizzabile nei canali della seconda mano, riciclo delle frazioni non idonee a riutilizzo, smaltimento di ciò che non può essere recuperato. Nel corso della filiera intervengono attori fra loro diversi per identità e finalità (alcuni profit e altri non profit) che si posizionano in una o più fasi in virtù delle proprie competenze, della capacità operativa e del proprio posizionamento su un mercato sempre più internazionale.

Una ricerca realizzata nel 2016 da Humana People to People Italia e Target Consulting su un campione rappresentativo di 1.000 persone ha evidenziato come i cittadini, oltre a chiedere la pulizia e la trasparenza delle filiere, siano più propensi – per l’84% del campione – a destinare i propri abiti usati alle filiere caratterizzate da finalità solidaristiche: il risultato ambientale è quindi strettamente legato al rispetto del “mandato solidale” del donatore.

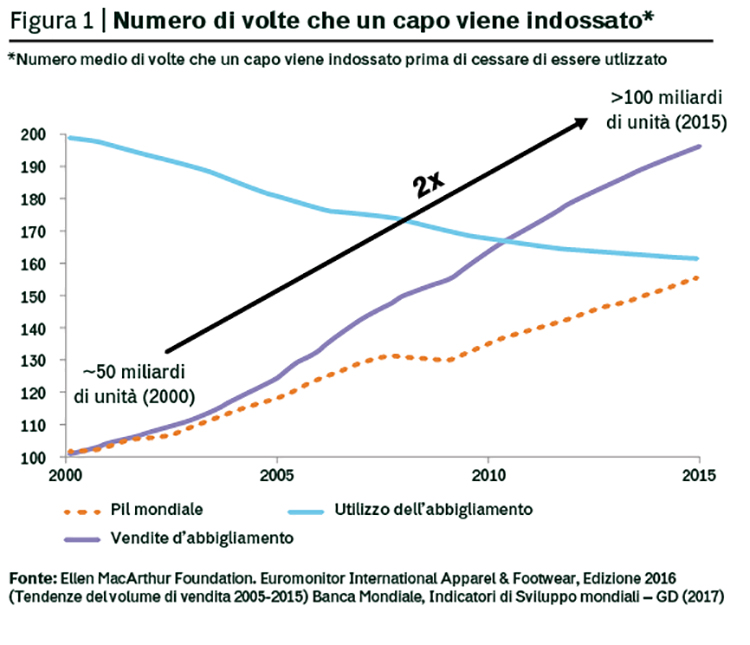

Un altro tema da monitorare è la sostenibilità economica del servizio. Infatti, a differenza di altre frazioni merceologiche di rifiuti, la cui raccolta e trattamento rappresentano un costo per la collettività, la frazione tessile storicamente è stata avviata in canali di recupero in grado di produrre ritorni economici capaci di ripagare i costi della raccolta e, talvolta, anche di produrre qualche margine. Questo aspetto ha creato nei Comuni e nei gestori l’abitudine di non riconoscere nulla agli affidatari del servizio, confidando nella loro capacità di sostenere autonomamente ogni costo. Ma il quadro di sostenibilità delle filiere sta cambiando. I mercati assistono a un drastico calo nei prezzi di vendita internazionali dell’”originale” (in media 20-25% in meno rispetto al 2014) come esito di molteplici fattori. Tra questi: un incremento complessivo sul mercato dell’offerta di abiti usati dovuto alla maggiore capacità di intercettazione in Europa e Stati Uniti e al fatto che Cina e Sud Corea hanno recentemente iniziato a raccogliere e collocare sul mercato i propri indumenti usati (550 mila tonnellate nel 2017; UN Comtrade);le scarse marginalità degli impianti di selezione e la loro difficoltà a canalizzare la frazione tessile di minor qualità; la politica internazionale (paesi importatori afflitti da guerre civili o dazi di importazione alti ecc.). Parallelamente aumentano quantità di residuo da smaltire e costo al chilogrammo dello smaltimento. L’abbassamento generalizzato della qualità delle raccolte è dovuto al boom del fast-fashion e al cambio delle abitudini di consumo nei cosiddetti paesi ad economia avanzata: secondo McKinsey& Co il consumatore medio compra il 60% di vestiti in più rispetto all’anno 2000 e li conserva per la metà del tempo (figura 1).

Gare fondate sul prezzo e punti di equilibrio economici

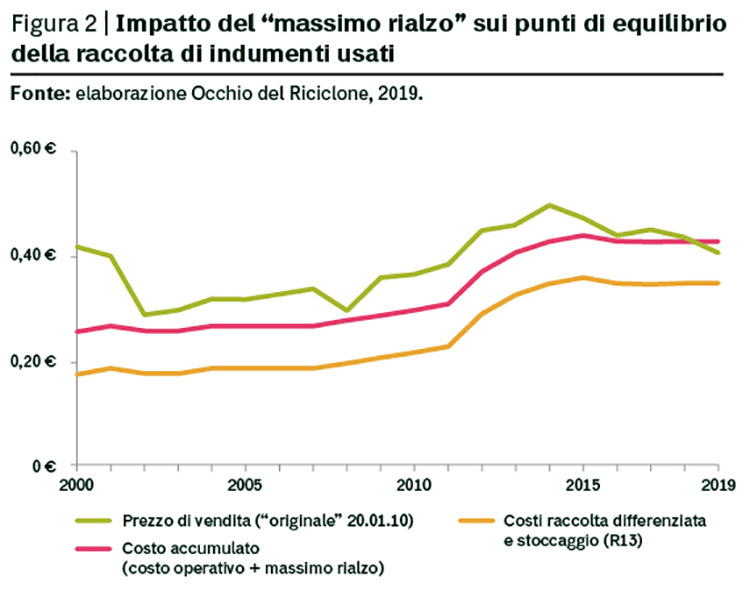

Il mutato equilibrio tra costi e prezzi di vendita delle filiere degli indumenti usati fa riflettere sull’effettiva sostenibilità di gare di affidamento del servizio di raccolta e recupero che siano basate (direttamente o indirettamente) su offerte di prezzo al massimo rialzo. In Italia, Spagna e Regno Unito questa è una pratica sempre più diffusa nonostante sia arduo argomentare che raccolta e recupero di vestiti usati facciano parte dei servizi ad “alta ripetitività” o standardizzazione per i quali il codice appalti europeo consente richieste economiche di questo tipo: la qualità dei vestiti raccolti è variabile, i costi sono variabili e i ricavi non solo sono variabili ma sono anche esposti a radicali fluttuazioni. Nel 2017, in un evento a Ecomondo, Humana People to People Italia ha evidenziato che nelle congiunture più critiche l’esistenza di un fattore economico rigido che rompe il quadro di sostenibilità rischia di favorire gli operatori disposti ad abbattere costi mediante illeciti ambientali o di altro tipo. In generale, il massimo rialzo produce competizioni spietate tra gli operatori, che tendono a offrire alle stazioni appaltanti ogni loro margine economico pur di aggiudicarsi il servizio e sopravvivere. Una logica che rischia di rendere vano ogni intervento che, in linea con la direttiva europea, stabilisca agevolazioni o incentivi finalizzati a rendere più sostenibile l’economia del riutilizzo (come le proposte di legge Vignaroli, Braga e Muroni in discussione al Parlamento italiano); tali incentivi rischiano infatti di risolversi, nel concreto, in elargizioni indirette alle multi-utilities o ai Comuni che appaltano i servizi. Nella figura 2 si descrive – in relazione a un campione di 100 Comuni italiani – la fluttuazione di costi e ricavi della raccolta evidenziando gli effetti sul punto di equilibrio di un’integrazione nei costi di un’ipotetica offerta alla stazione appaltante di 8 centesimi di euro al kg (in realtà sono frequenti contributi che superano i 10 centesimi).

Responsabilità estesa del produttore e modelli “measuring oriented”

L’obbligatorietà della raccolta differenziata del tessile entro il 2025, introdotta dalla direttiva europea 851, potrebbe generare un aumento globale dei volumi raccolti e una diminuzione della quota di valorizzabile, rendendo molto difficile sostenere i tradizionali schemi di raccolta fondati sulla prestazione gratuita di chi svolge il servizio. La stessa dinamica potrebbe ripetersi, in un medio termine, con tutte le altre frazioni di beni durevoli riutilizzabili. In questa prospettiva la responsabilità estesa del produttore (Rep) potrebbe diventare indispensabile per la tenuta del sistema riutilizzo. Ma oggi più che mai i produttori del nuovo hanno ragione di vedere gli operatori dell’usato come scomodi concorrenti, tanto che se avessero in mano il governo dei nuovi schemi Rep potrebbero optare per logiche di accaparramento del riutilizzabile in grado di sfavorire la rimessa in circolazione delle merci. Occorre poi agire con cautela nella distribuzione dei finanziamenti pubblici o dei produttori per evitare ingiustizie o deformazioni del mercato. In questo senso, vanno osservate con preoccupazione le esperienze Rep e gli schemi di finanziamento pubblico al riutilizzo applicati in Francia e in Belgio, dove esistono cordate di operatori dell’usato non profit che oltre a beneficiarsi di importanti agevolazioni sui costi ricevono fino a un 75% dei loro ricavi da finanziamenti pubblici o dei produttori, focalizzando i loro processi operativi non sul mercato ma sulle misurazioni richieste dagli elargitori. Ricevere tanti incentivi permette di fissare prezzi che i concorrenti (profit e non profit) non possono uguagliare. A volte i loro prezzi sono così bassi da attrarre l’interesse di operatori dell’usato esteri che accaparrano merci nei negozi sovvenzionati e le trasportano nei loro paesi.

Occhio del Riciclone Network, www.occhiodelriciclone.com

Humana People to People Italia, www.humanaitalia.org