$22.890.000.000.000. Quasi 23 trilioni di biglietti verdi. È il controvalore degli investimenti sostenibili rilevato nel mondo alla fine del 2016, l’ultimo anno per il quale esistono dati definitivi. A segnalarlo, lo scorso mese di marzo, la più recente edizione dell’indagine biennale della Global Sustainable Investment Alliance (GSIA), un network che riunisce cinque diverse associazioni del settore degli investimenti responsabili. Nello spazio di un biennio, ha segnalato lo studio, il valore delle operazioni ESG (Enviroment, Social, Governance), ovvero degli assets selezionati dagli investitori del Pianeta secondo uno o più criteri di sostenibilità in termini ambientali, sociali e di gestione responsabile è aumentato del 25%.

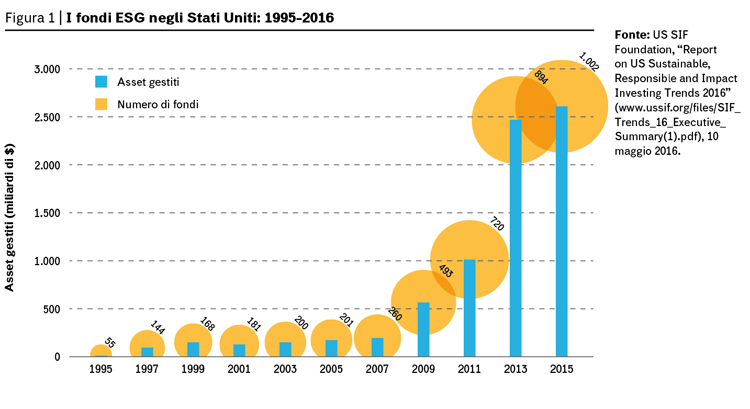

Il trend conferma un’onda lunga di crescita che ha radici ormai profonde. Emblematica, in questo senso, l’espansione del settore negli Stati Uniti: tra il 1995 e il 2016, rileva l’ultimo studio dell’USSIF, i fondi di investimento che integrano i criteri ESG nel processo di selezione degli asset in portafoglio sono passati da 55 a 1.002; nel medesimo periodo il controvalore dei loro investimenti responsabili è cresciuto da 12 miliardi a 2,6 trilioni di dollari.

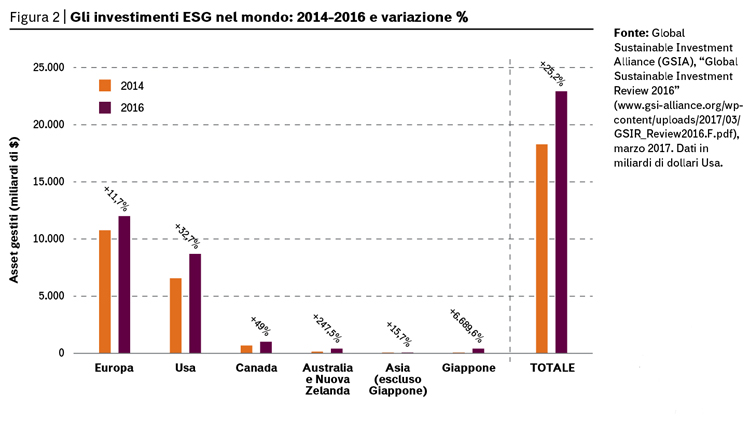

A oggi, rileva l’analisi della GSIA, gli asset ESG presenti nel mercato americano ammontano complessivamente a 8.700 miliardi, il 33% in più rispetto al dato 2014. Leader di mercato si conferma però l’Europa con circa 12 mila miliardi di asset gestiti e una crescita più modesta ma pur sempre rilevante: +12% circa su base biennale. Molto significativa l’espansione del mercato canadese (+49%), addirittura impressionante quella australiana che fa registrare un +248% nello stesso periodo. A fare il botto, però, è soprattutto il mercato nipponico che, in controtendenza rispetto al resto dell’Asia, evidenzia un boom senza precedenti: nel 2014 il controvalore degli investimenti ESG a Tokyo e dintorni ammontava alla miseria di 7 miliardi di dollari; oggi siamo a quota 474, quasi il 6.700% in più.

Ma quali sono i fattori chiave dietro alla crescita del fenomeno? In altre parole, cosa spinge gli investitori ad adottare con sempre maggior frequenza i criteri ESG nella definizione delle proprie strategie? Le scelte politiche globali in campo ambientale – culminate con la firma degli accordi sul clima – rappresentano certamente una parte della risposta, al pari dello sviluppo della green economy e della sempre maggiore attenzione per le strategie di economia circolare. Eppure, in definitiva, sembra esserci anche qualcos’altro: un elemento, una risorsa, capace di rendere queste strategie più attraenti in senso “quantitativo”. L’ipotesi più forte, insomma, è che l’integrazione dei fattori ESG non produca soltanto un impatto positivo in termini di sostenibilità, ma offra anche migliori performance finanziarie.

A sostenerlo, tra gli altri, il direttore del settore U.S. Equity and Quantitative Strategy di BofA Merrill Lynch Global Research, Savita Subramanian, che in uno studio pubblicato alla fine del 2016 ha ricordato come l’80% dei fund managers interpellati tra coloro che applicavano i criteri di sostenibilità nella gestione degli investimenti motivasse tale scelta citando proprio i maggiori rendimenti. Tra le società quotate dell’indice S&P Common Stock, in particolare, quelle con i più elevati rating ESG offrivano rendimenti superiori del 5% rispetto a quelli delle compagnie con un rating più basso. E le ricadute, sottolineava Subramanian, erano evidenti anche nella gestione del rischio: “Un investitore che avesse acquistato solo azioni con un rating ESG sopra la media – spiegava nell’occasione – avrebbe evitato il 90% delle bancarotte che abbiamo visto dal 2008”. I vantaggi nella gestione del rischio emergono con forza anche sul fronte dell’economia circolare: già nel giugno 2015, in particolare, un’indagine a cura del think tank britannico Green Alliance aveva notato come maggiori investimenti nel campo del riciclo dei materiali e dell’efficienza energetica potessero generare una maggiore resilienza rispetto alla volatilità di prezzo dei mercati delle materie prime. Un fenomeno, quest’ultimo, manifestatosi con forza nei primi anni post crisi.

Allo stato attuale, il nesso sostenibilità/performance ha trovato conferme soprattutto in campo ambientale. “Da un punto di vista teorico è dimostrato che i fondi che selezionano il proprio portafoglio secondo criteri di sostenibilità ambientale non rendono meno dei fondi convenzionali, a patto che l’universo investibile sia abbastanza ampio” spiega a Materia Rinnovabile Leonardo Becchetti, Ordinario di Economia Politica dell’Università di Roma Tor Vergata. “Studi empirici hanno inoltre portato alla luce i migliori rendimenti ottenuti dagli investitori che hanno saputo anticipare le politiche ambientali attuate negli ultimi anni puntando su aziende capaci di performare meglio rispetto alle omologhe del comparto fossile”. E in futuro? “La grande scommessa dei prossimi anni – precisa Becchetti – consiste nel rendere economicamente convenienti anche la sostenibilità sociale e la responsabilità fiscale”. Il meccanismo, per altro, dovrebbe essere quello già sperimentato nel campo della sostenibilità ambientale: ovvero una combinazione di pressioni dal basso, a opera degli investitori, e di una contemporanea pressione regolamentare dall’alto. Nel settembre 2014, per esempio, più di 120 investitori con asset gestiti per oltre 10 trilioni di dollari hanno siglato il cosiddetto Montréal Carbon Pledge, un documento programmatico sostenuto dai Principles for Responsible Investment (PRI) e dalla United Nations Environment Programme Finance Initiative (UNEP FI) con il quale gli operatori si impegnano a misurare, rendere pubblico e ridurre l’impatto ambientale del proprio portafoglio. “Contemporaneamente – ricorda Becchetti – gli annunci dei governi di Cina, India e Olanda hanno fatto crescere l’aspettativa di una regolamentazione più severa del trasporto privato a beneficio dello sviluppo dell’auto elettrica. In questo senso la grande performance finanziaria di un titolo come Tesla è la dimostrazione di come il mercato abbia già iniziato a premiare i ricavi attesi dall’azienda nei prossimi anni”. Quanto all’economia circolare, conclude, “in quanto parte dei principi di sostenibilità ambientale è probabile che si riveli una scelta vincente: le istituzioni possono fare molto in questo senso, costruendo incentivi efficaci per esempio sul piano fiscale”.

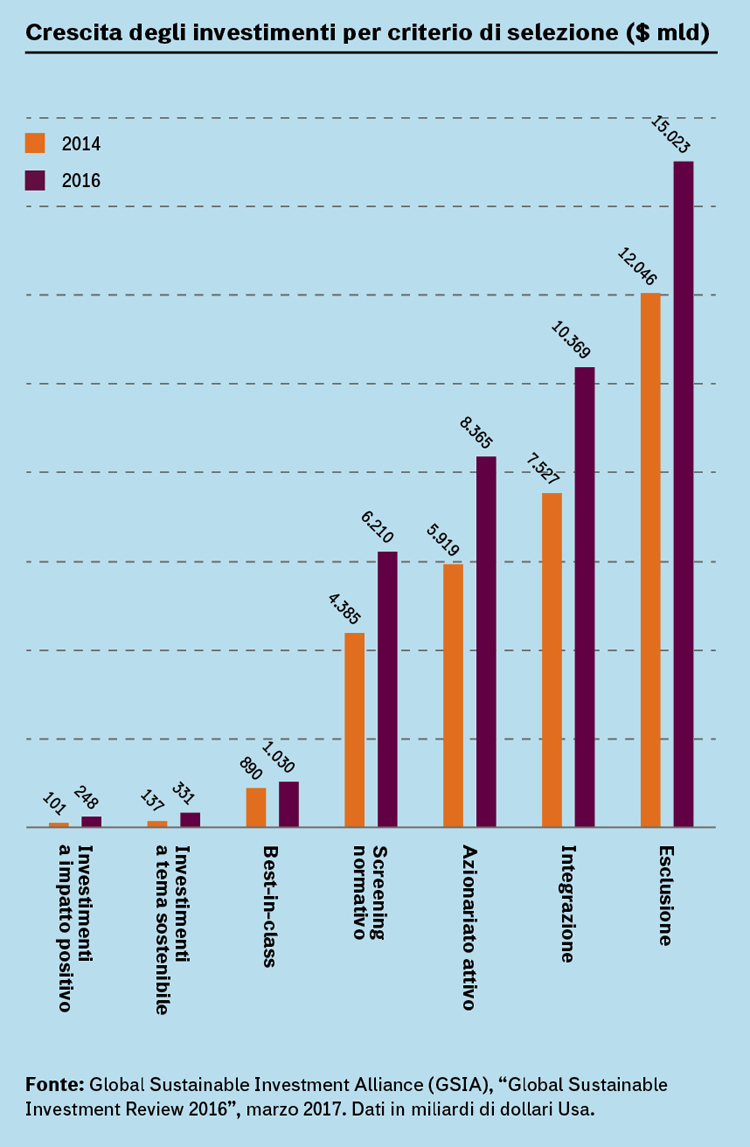

Le strategie di selezione

Sono sette, secondo gli analisti, le strategie utilizzate dagli investitori per valutare la sostenibilità degli asset in portafoglio. La più diffusa è l’esclusione dall’universo investibile (Exclusion of holdings from investment universe) che implica la scelta di non investire in un settore o in una compagnia il cui business risulti incompatibile con i criteri ESG o con gli standard normativi internazionali. Secondo l’ultima indagine GSIA, il controvalore dei portafogli di investimento che escludono una o più categorie di titoli “problematici” (armi, tabacco, nucleare etc.) ammonterebbe a 15 trilioni di dollari, 3.000 miliardi in più rispetto al dato 2014. Sugli altri gradini del podio la cosiddetta ESG Integration (10.400 miliardi) – ovvero l’inclusione esplicita e sistematica da parte dei manager dei fattori ESG nell’analisi finanziaria tradizionale – e l’azionariato attivo (8.400 miliardi) che implica l’impegno degli operatori nel promuovere istanze etiche, sociali e ambientali dialogando con le società in cui investono. Nell’elenco delle strategie anche lo screening normativo (valutazione di compatibilità delle imprese con gli standard minimi di business practice basati sulle normative internazionali), la selezione dei titoli Best-in-Class (caratterizzati cioè dai migliori punteggi ESG all’interno del loro settore), gli investimenti a tema sostenibile (nell’efficienza energetica, nell’energia rinnovabile etc.) e quelli a “impatto positivo” in termini di sviluppo sociale o ambientale (Impact investing).