La transizione del settore chimico classico basato su materie prime di origine fossile come carbone, petrolio e gas verso forme di chimica più verdi basate su materie prime rinnovabili, rappresenta un’allettante prospettiva per la riduzione della CO2, ottenere materiali funzionali, nuove catene di valore, nuova conoscenza e innovazione condivisa, indipendenza riguardo agli approvvigionamenti delle materie prime, oltre a offrire opportunità per un rafforzamento economico strutturale in ambito rurale e regionale. Inoltre conduce a sviluppi innovativi della chimica verde e nuove applicazioni insieme a una crescita di scala delle pmi, creando occupazione e valore aggiunto. E, ultimo ma non meno importante, un’economia biobased in crescita è positiva per settori correlati come quello agricolo, la logistica, l’energia e l’industria della lavorazione. Molti di questi usano materie prime di prima generazione ad alto contenuto di carboidrati come canna da zucchero, barbabietole da zucchero e amido estratto da patate e grano.

Per questo si stanno cercando attivamente tecnologie alternative che riducano la competizione con la produzione di cibo e questo ci porta all’impiego della lignocellulosa come biomassa per le bioraffinerie attuali e future.

Però il percorso per arrivare alla produzione su larga scala delle materie prime lignocellulosiche non è stato privo di grandi sfide e ostacoli. Lo dimostra quanto è successo con Abengoa (finita in bancarotta), Poet/Dsm (riprogettata), Dupont (fermata), Betarenewables (continua come Eni). Una nota positiva è il fatto che Clariant si è unita all’elenco dei produttori di etanolo cellulosico su larga scala grazie alla sua tecnologia Sunliquid con un primo grande progetto in Romania che utilizza paglia di frumento come materia prima.

È anche in corso la ricerca di altre materie prime rinnovabili e tecnologie di rapido utilizzo per produrre etanolo, come gli scarti alimentari (St1), Rifiuti Solidi Urbani (Enerkem, Fulcrum) gas di sintesi reflui (Lanzatech), rifiuti organici domestici e dei negozi di alimentari (St1) e segatura (St1/SEKAB). La tendenza verso materie prime di scarto diverse dalla lignocellulosa per i biocarburanti e per sostanze chimiche rinnovabili, oltre all’etanolo, è evidente.

I gas di sintesi, sia che derivino da gassificazione di biomasse di scarto, rifiuti solidi urbani o gas sintetici reflui prodotti dall’industria dell’acciaio, sono considerati un’importante piattaforma. Questa base di partenza permette di competere nei mercati delle sostanze chimiche di base prodotte su grande scala grazie ai drop-in. Recentemente si è registrata nuova attenzione verso le sostanze chimiche nella fascia più alta delle prestazioni e verso materiali con maggiore funzionalità. Dei buoni esempi sono l’acido furandicarbossilico (Fdca) e i polimeri corrispondenti Pef e Pft, i nuovi copolimeri biodegradabili Pha con proprietà elastomeriche, l’Isosorbide e i suoi derivati plastificanti (co)poliesteri e (co)policarbonati, i solventi a base di acido levulinico e l’acido itaconico per i biotensioattivi.

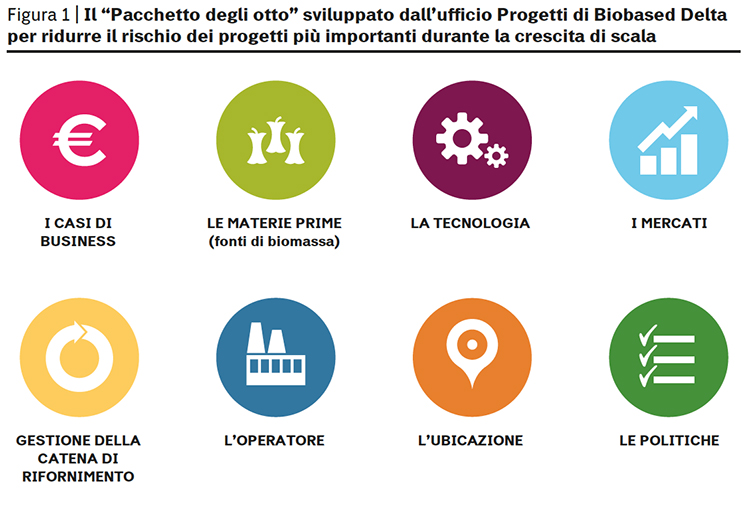

La necessità di ridurre il rischio

Nel cluster Biobased Delta l’ufficio progetti ha sviluppato un “pacchetto degli otto” per valutare la necessaria riduzione del rischio per le grandi iniziative, così da ottenere progetti bancabili. Il pacchetto degli otto comprende materie prime, tecnologia, casi di business, mercati, catene di rifornimento, operatori o manager di catena di valore, politiche e ubicazione come elementi vitali di un’analisi approfondita (figura 1).

Tutti gli otto fattori devono essere gestiti secondo un approccio integrato, nonostante la presenza di alcune caratteristiche uniche.

Nuove e alternative materie prime

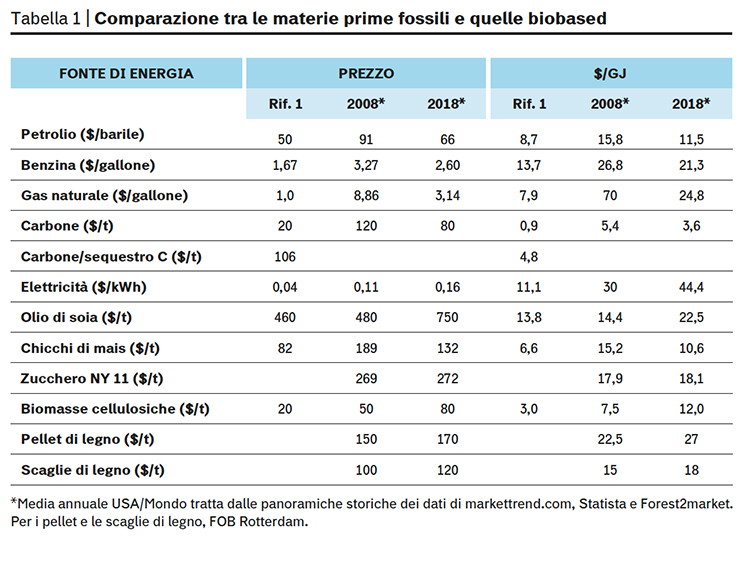

In ogni caso le materie prime di origine biologica sono più costose del carbone se valutate in $/GJ. Le materie prime biobased a basso costo come mais e masse lignocellulosiche hanno caratteristiche profondamente regionali con alti costi di raccolta e di trasporto al di fuori delle zone di origine. Questo problema viene affrontato includendo anche zucchero grezzo, pellet e scaglie di legno che vengono trasportati in grandi quantità in tutto il mondo (tabella 1).

Con un’adeguata selezione delle molecole bersaglio le biomasse possono essere materie prime alternative utilizzabili per produrre sostanze chimiche in uno scenario in cui i prezzi del petrolio oscillano tra i 60 e gli 80 dollari al barile e quelli delle biomasse restano compresi tra quelli del 2008 e del 2018. Oltre al prezzo delle materie prime, perché vengano accettate dall’industria chimica come fonte qualificata vanno affrontati altri aspetti: volume, disponibilità, qualità, coerenza, sostenibilità, certificazione, stoccaggio.

La catena di rifornimento

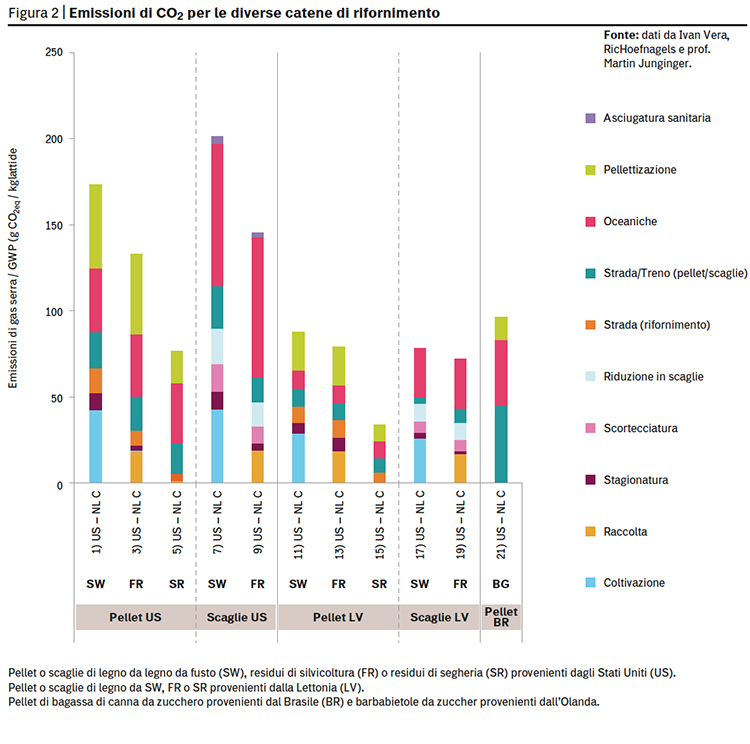

Un’azienda chimica parteciperà a un progetto solo se la catena di rifornimento è nota, compresa e gestita da soggetti in cui ha fiducia. Le domande più importanti sono: c’è una catena di rifornimento definita? Sono disponibili altre fonti, o la biomassa proviene da una sola fonte? È possibile trasportare grandi quantità di biomasse a grandi distanze (densità, umidità)? I contratti di fornitura a lungo termine possono essere negoziati per 10-15 anni? Anche gli impatti della CO2 sono stati esaminati dal Copernicus Institute della University of Utrecht su richiesta di Biobased Delta (figura 2).

Operatori o manager della catena di valore

Le nuove catene di valore vengono realizzate mediante bioraffinerie. In relazione al prodotto principale, il sistema bioraffineria può essere definito come bioraffineria finalizzata all’energia o finalizzata al prodotto. Proprio come le raffinerie per le materie prime fossili, le bioraffinerie devono valorizzare la biomassa complessiva utilizzata ottenendo un’alta resa totale e il massimo valore. Sono in via di sviluppo modelli ibridi come Redefinery di Biobased Delta.

La bioraffineria è il luogo in cui l’agricoltura incontra la chimica ed è necessaria la conoscenza di entrambi i mondi. Le aziende cartiere hanno svolto questo ruolo nei secoli scorsi. Nell’economia biobased emergente, le aziende che gestiscono i rifiuti avranno un’opportunità di affermarsi come operatori e/o manager della catena di valore dei futuri investimenti per le bioraffinerie. A partire dall’avvio del suo impianto su scala commerciale di Edmonton che ricava biocarburante dai rifiuti, Enerkem ha inaugurato il suo primo progetto europeo nella regione di Biobased Delta, con un consorzio guidato da AkzoNobel, Air Liquide e Porto di Rotterdam. La Shell si è recentemente aggregata come acquirente di biometanolo e co-investitrice nel progetto.

L’impatto delle politiche

Le politiche hanno un impatto importante su sviluppo, crescita di scala, investimenti e business. Sussidi significativi hanno incentivato le aziende a imbarcarsi nello sviluppo e crescita di scala del 2G. Quando le politiche utilizzano sussidi e incentivi come strumenti, c’è un’inevitabile distorsione del mercato. L’esempio della ricaduta a cascata delle biomasse può spiegarlo bene. Fa parte della politica olandese sull’economia biobased e punta a creare prima di tutto il maggior valore possibile dalla biomassa, definito in questo ordine: salute-cibo-mangimi- materiali di pronto utilizzo-materiali per la produzione di beni-carburanti-calore-elettricità. È curioso vedere che le applicazioni in fondo alla lista sono quelle che ricevono sussidi con il maggiore utilizzo di biomasse per ottenere energia. Nel nuovo accordo nazionale sul clima del 2019 questo sarà molto probabilmente affrontato. È indispensabile che le sostanze chimiche biobased e i biomateriali competano con l’uso di biocarburanti e bioenergia in un contesto equo.

La tecnologia ha bisogno della chimica verde

Alcune necessità tecnologiche della chimica verde sono evidenti e comprendono: completa conversione delle biomasse e degli zuccheri; controllo nel processo sulla formazione di impurità che danneggiano la fermentazione e l’efficienza dei (bio)catalizzatori; maggiore efficienza dei processi mediante maggiori volumi di produzione; valorizzazione dell’emicellulosa oltre al bioetanolo; valorizzazione della lignina oltre l’uso energetico; integrazione del riciclo di nutrienti e acqua per un miglior utilizzo di queste risorse e per chiudere il ciclo dal punto di vista della sostenibilità.

La nuova tecnologia necessita dello sviluppo di una chimica verde per la lignocellulosa che preveda:

1. pre-trattamento delle biomasse lignocellulosiche oltre agli attuali processi come Kraft, solfonato, alcalino, steamexplosion, e tecnologia Organosolv. L’obiettivo è avere processi con minor dispendio energetico;

2. costi inferiori dell’enzima cellulasi. La produzione in loco di enzimi è la strada da percorrere per due motivi: i costi inferiori e la possibilità di adattare gli enzimi a materie prime e processi specifici eliminando il bisogno di pratiche costose quali la concentrazione, la formulazione e il trasporto;

3. azzeramento dei costi dell’enzima cellulasi. In Olanda due nuove tecnologie sono in fase di espansione di scala per soddisfare questa necessità: la tecnologia Dawn di Avantium e la BIOeCON G2 di Cellicon. La chiusura completa del ciclo di HCL e ZnCl2·nH2O è una necessità tecnologica da un punto di vista economico, qualitativo e ambientale;

4. migliore economia del processo di fermentazione. La fermentazione continua a essere onerosa come tecnologia di produzione per le molecole a basso costo ma sta avendo un buon successo per prodotti di maggior valore;

5. tecnologie a minore richiesta di energia nella rimozione dell’acquadalle biomasse umide. Questa necessità è affiorata all’interno di Biobased Delta nel corso del Biovoice Challenge Program organizzato dall’agenzia regionale per lo sviluppo Rewin e dal Green Chemistry Campus. Sono state raccolte le necessità legate a tecnologia e innovazione di grandi aziende (sfidanti) che dovranno essere affrontate da pmi e aziende produttrici di tecnologia innovative;

6. altre sfide tecnologiche emerse da Biovoice comprendono: opportunità per la nuova chimica verde a partire dal fruttosio ad alta purezza (F99) disponibile, nuove vie per i mercati non alimentari per la valorizzazione della pectina (frammenti), derivati dell’acido galatturonico e dell’arabinosio. E, ultimo punto, come conferire una biodegradabilità regolabile alle bioplastiche.

Come si evolverà il mercato?

Secondo Inkwood il mercato globale di biocarburanti e biodiesel crescerà di circa il 5,48% del Cagr (Compound Annual Growth Rate, Tasso annuo di crescita composto, ndr) tra il 2018 al 2026. Egli espone una serie di motivazioni per la crescente esigenza di capire quale aumento di disponibilità di materie prime e quale normativa governativa per supportare l’adozione di biocarburanti alternativi sia più importante.

Il Nova Institute ha recentemente pubblicato un aggiornamento delle previsioni per i suoi bio-mattoni da costruzione e materiali per gli anni dal 2017 al 2022. Dopo la maggiore crescita tra il 2011 e il 2014, abbiamo visto una crescita minore con un aumento del Cagr tra il 3 e il 4% tra il 2014 e il 2017. Secondo le ultime previsioni, questa tendenza continuerà fino al 2022 ed è più o meno in linea con la crescita prevista per i polimeri petrochimici e il mercato in generale.

Chi e dove?

Fattori relativi all’ubicazione, come il costo di materie prime, energia e impianti, logistica, personale, materiali, terreno, edilizia residenziale sono fondamentali. Importante anche la disponibilità di manodopera qualificata, sicurezza nella regione, condizioni meteorologiche ed eventi naturali, condizioni di vita, abitudini lavorative, impatto dei sindacati e scioperi, andamenti storici dell’industria. Slegata da tutto questo protocollo più o meno standard, per il settore biobased sorge la domanda fondamentale riguardo al modello di business: essere vicini alle materie prime, vicini al mercato o rifornirsi e operare in ambito locale? Non c’è una risposta standard, ma sembra che i beni di consumo tendano a essere prodotti meglio vicino alle materie prime con spedizioni in massa ai mercati globali, mentre i prodotti specialistici tendano a essere prodotti meglio vicino ai mercati con i beni spediti ai consumatori singolarmente. Il solo modello è operare localmente nell’economia biobased con la conversione delle materie prime lignocellulosiche in sostanze chimiche utilizzate localmente.

Unire tutto nel business

Nel caso di business tutti gli elementi elencati si incontrano e dovrebbe rappresentare molto più di un’analisi tecnico-economica. Le sostanze chimiche e i materiali drop-in resteranno di difficile utilizzo per la lignocellulosa a causa dei costi e dell’evidente assenza di un vantaggio verde per le soluzioni rinnovabili. I bio-mattoni da costruzione che introducono nuove funzionalità stanno suscitando più interesse. Il modello di produzione locale per l’uso locale merita maggiore attenzione per i prodotti di pronto utilizzo come acido glicolico, il derivato glicolide, i suoi polimeri e copolimeri con lattide e altri comonomeri per l’uso nel mercato regionale biomedico e di prodotti per la pelle. I solventi innocui per vernici e rivestimenti rappresentano un altro esempio.

Il futuro della chimica verde

Le necessità della chimica verde per la lignocellulosa riguardano quattro grandi sfide: casi di business più bancabili, sostegno più consistente dai governi, maggiori finanziamenti per l’espansione di scala e la commercializzazione con un maggiore impatto. Questo richiederà:

- materie prime sostenibili sicure al 100% con fonti molteplici e contratti di 10-15 anni;

- accordi di acquisto a lungo termine con prezzi indicizzati;

- garanzia dei costi e della performance dell’impianto nel contratto Epc;

- uso di scenari realistici per le startup;

- una copertura assicurativa investment grade sulla tecnologia che garantisca la performance dell’impianto;

- efficaci opzioni di gestione del processo e abbondanti dimostrazioni delle operazioni dell’unità integrata che portino a finestre operative stabili ed eccellenza operativa;

- nuovi modelli di business con valorizzazione delle biomasse locali in misura non inferiore e non superiore al necessario;

- dispiegamento di nuove tecnologie come quelle elencate nel paragrafo a esse relativo.

Biobased Delta, https://biobaseddelta.com

Biobased Circular Business Platform, www.biobasedeconomy.nl/bcb

Green Chemistry Campus, www.greenchemistrycampus.com

Immagie in alto: EM80/Pixabay

Bibliografia

- L.R. Lynd et al., Current Opinon in Biotechnology, 2017, 45, 202-211

- Celina K. Yamakawa, Fen Qin , Solange I. Mussatto, “Advances and opportunities in biomass conversion technologies and biorefineries for the development of a bio-based economy”, Biomass and Bioenergy 119 (2018) 54-60

- Inkwood Research, Global Biofuels & Biodiesel Market Forecast 2018-2026; www.inkwoodresearch.com/reports/biofuels-and-biodiesel-market

- Raj Chinthapalli, Michael Carus, Wolfgang Baltus, Doris de Guzman, Harald Käb, Achim Raschka, Jan Ravenstijn, Bio-based Building Blocks and Polymers – Global Capacities and Trends 2017-2022, Nova-Institute Maggio 2018; download short version http://bio-based.eu/download/?did= 136226&file=0