La gestione dei rifiuti di imballaggio in Italia

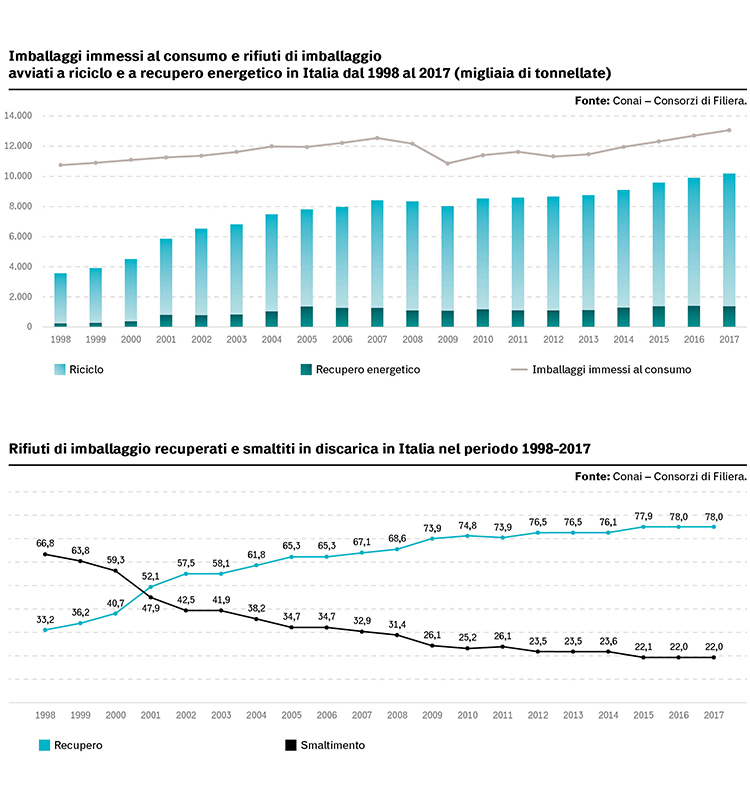

Dal 1998 a oggi la quantità in peso degli imballaggi immessi al consumo in Italia è cresciuta del 22%, passando da 10,7 a 13 milioni di tonnellate. Una crescita che ha riguardato tutti i materiali, con l’eccezione dell’acciaio che, influenzato dall’andamento delle esportazioni, registra un’oscillazione dei volumi.

Nel 2008 abbiamo vissuto una fase di forte contrazione economica che ha avuto ripercussioni anche sul settore del packaging. Prima di allora, il volume degli imballaggi immessi sul mercato nazionale cresceva in modo abbastanza costante mostrando una buona correlazione con il Prodotto interno lordo: dal 1998 al 2008 gli imballaggi immessi sul mercato sono aumentati in media ogni anno dell’1,7%, un tasso di crescita molto simile a quello del Pil (+1,6%). La crisi dei mercati finanziari, cominciata proprio sul finire del 2008, ha avuto marcate ripercussioni sull’economia reale, con un forte calo sia della produzione industriale sia dei consumi interni: nel 2009, a fronte di un calo del Pil del -5,1%, gli imballaggi immessi al consumo in Italia sono diminuiti del 13%. Dopo un periodo di crescita bassa e incerta, a partire dal 2013 il consumo è tornato ad aumentare e nel 2017 è tornato ai livelli pre-crisi. Su questo hanno inciso la ripresa economica, seppur blanda, e l’incremento dell’acquisto on line, che ha modificato le caratteristiche del packaging, con un crescente ricorso per singole unità di vendita a imballaggi secondari, che diventano rifiuti presso i consumatori finali rientrando così nei circuiti delle raccolte differenziate urbane.

Per quanto riguarda i materiali in cui sono realizzati gli imballaggi, nel corso degli anni la loro ripartizione è variata poco confermando una forte preponderanza in peso dei materiali cellulosici, che nel 2017 rappresentano il 37,3% dell’immesso al consumo in Italia, seguiti da legno al 22,6%, vetro al 18,6% e plastica al 17,4%, mentre quelli in acciaio rappresentano il 3,7% e quelli in alluminio lo 0,5%.

Nel 2017 sono stati avviati a riciclo e recupero energetico oltre 10 milioni di tonnellate di rifiuti di imballaggio. Si tratta del 78% dell’immesso al consumo, ben oltre i target di legge e in progressiva crescita negli anni. Questo dato è il risultato di vent’anni di lavoro del sistema consortile la cui mission era, ed è, proprio quella di spingere ad abbandonare un modello di gestione fondato sul ricorso alla discarica per fondare e consolidare la cosiddetta “società del riciclo” che fa proprio il modello di economia circolare. Mission che può dirsi rispettata visto che dal 1998 al 2017 il ricorso allo smaltimento in discarica dei rifiuti di imballaggio in Italia è passato dal 67% al 22%, recuperando oltretutto il gap nei confronti degli altri grandi Paesi europei, con la sola eccezione della Germania che, oltre a ottime performance di riciclo, presenta una quota rilevante di valorizzazione energetica con un ricorso alla discarica marginale.

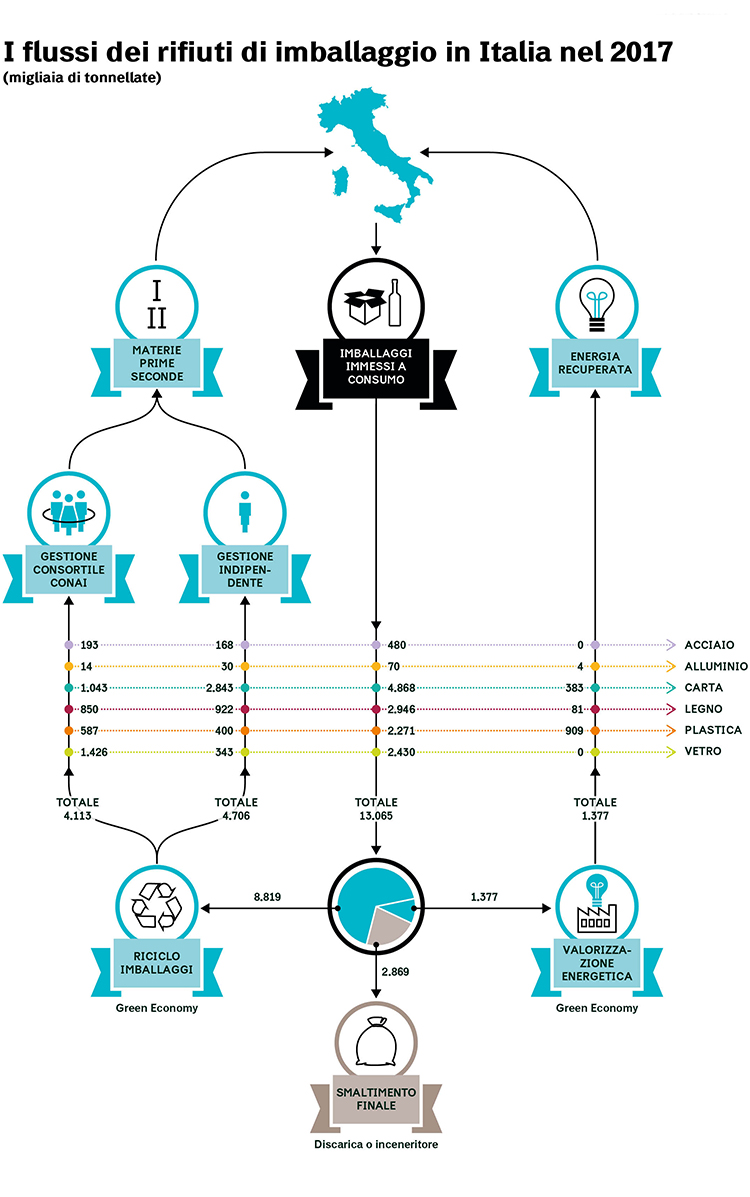

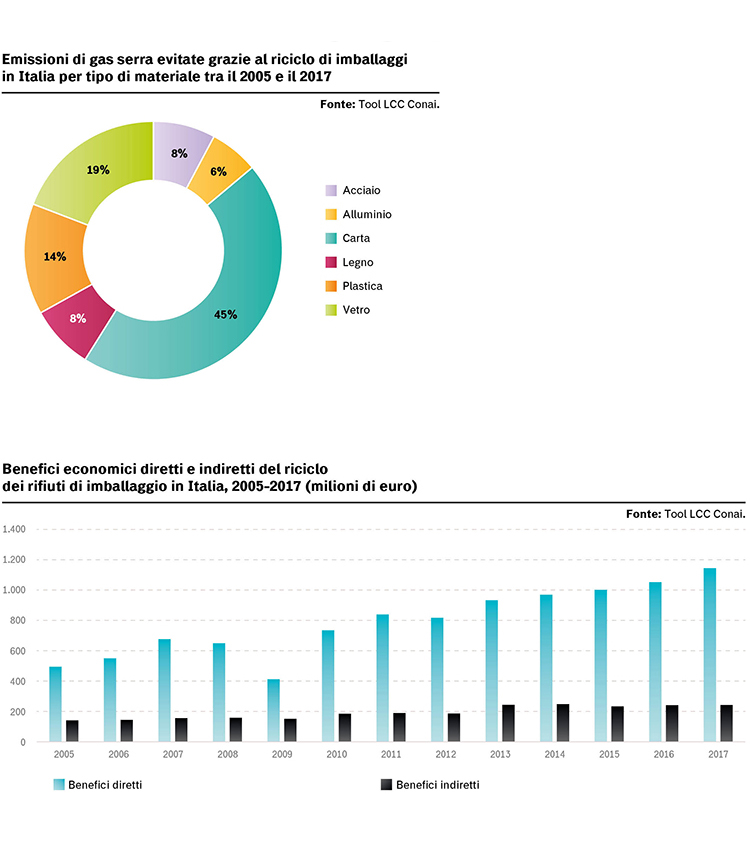

Gli imballaggi avviati a riciclo nel 2017 in Italia sono stati circa 8,8 milioni di tonnellate, pari quindi al 67,5% dell’immesso al consumo. I quantitativi sono triplicati rispetto a quelli del 1998, con acciaio, alluminio e plastica che mostrano i trend migliori. La principale componente è rappresentata dagli imballaggi cellulosici, il 44% del totale avviato a riciclo; seguono gli imballaggi in vetro e legno, entrambi con il 20%.

Sono stati, invece, avviati a recupero energetico, sempre nel 2017, circa 1,4 milioni di tonnellate di rifiuti di imballaggio.

Prima dell’emanazione del Dlgs 22/1997, la raccolta differenziata, quale strumento ideale per intercettare a monte gli imballaggi urbani e assimilati, era poco diffusa e il riciclo degli imballaggi, quasi esclusivamente secondari e terziari era garantito solo dagli operatori della gestione indipendente. Attraverso le attività di Conai e del sistema dei sei Consorzi di filiera dal 1998 anche la quota di rifiuti urbani costituiti dagli imballaggi dei sei materiali ha trovato la strada per il riciclo e, se non riciclabili, per la valorizzazione termico-energetica.

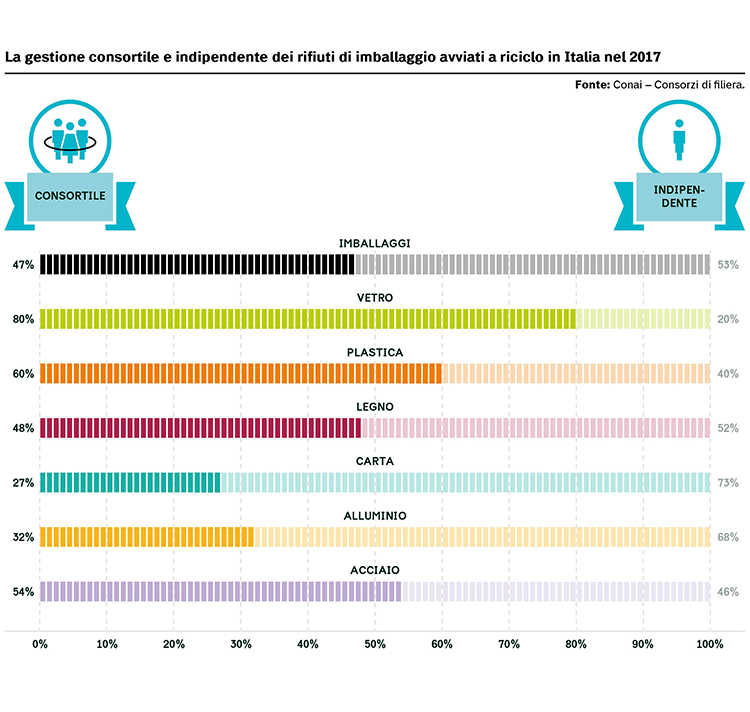

La quota consortile è andata progressivamente aumentando e siamo passati da 188.000 tonnellate nel 1998 a oltre 4 milioni di tonnellate nel 2017: in quest’ultimo anno la gestione consortile è arrivata a rappresentare il 47% del totale dei rifiuti di imballaggio complessivamente avviati a riciclo.

È possibile affermare che nel corso degli anni sono cresciuti i quantitativi avviati a riciclo sia attraverso la gestione indipendente sia attraverso la gestione consortile. È stata però proprio quest’ultima a determinare il cambio di passo negli ultimi due decenni: dei 5,5 milioni di tonnellate di rifiuti in più avviati a riciclo nel 2017 rispetto al 1998, oltre il 70% è rappresentato proprio dai quantitativi gestiti da Conai – Consorzi.

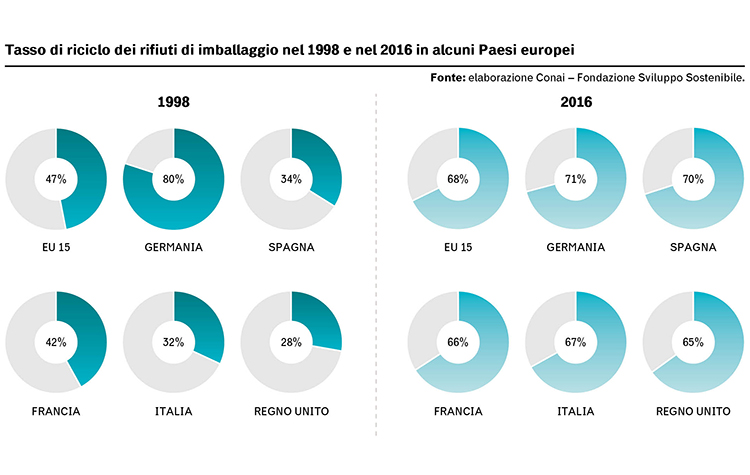

Il riciclo degli imballaggi negli ultimi anni è cresciuto in modo significativo in tutta Europa ed è utile analizzare questi trend per contestualizzare il dato relativo al nostro Paese. Dal 1998 al 2016, ultimo anno disponibile per i dati Eurostat a livello europeo, i rifiuti da imballaggio avviati a riciclo nell’Unione Europea 15 sono passati dal 47% al 68%. A parte qualche eccezione, i progressi hanno riguardato tutti i Paesi membri e tutti i materiali, pur con differenze in termini di risultati raggiunti e miglioramenti conseguiti.

Da un confronto tra la situazione italiana e quella di alcuni stati membri e tenendo conto dei limiti connessi all’applicazione di metodologie di calcolo non omogenee fra loro, si osserva innanzitutto come la situazione di partenza fosse diversificata e molto diversa da quella attuale: in particolare la Germania registrava già allora valori di riciclo molto alti, oltre l’80%, mentre altri Paesi erano a livelli decisamente più bassi, come per esempio la Francia al 42%, la Spagna al 34%, l’Italia al 32% e il Regno Unito al 28%. Nel 2016 si notano cambiamenti importanti, con una forte crescita dei tassi di riciclo in tutte le grandi economie europee (con l’eccezione della Germania che mostra un taglio di 9 punti percentuali, pur rimanendo ancora in testa alla classifica virtuale europea).

Il nostro Paese ha mostrato i progressi più rilevanti: l’aumento in peso di imballaggi avviati a riciclo tra il 1998 e il 2016 registra un +148% circa, contro una media europea del 71% (solo il Regno Unito ha fatto meglio in termini di crescita percentuale, mostrando comunque tassi di riciclo ancora inferiori a quelli italiani).

Le ricadute ambientali e socio-economiche del riciclo dei rifiuti di imballaggio in Italia

Il riciclo degli imballaggi presenta una serie di ricadute positive indirette su alcuni temi ambientali di rilievo tra cui il cambiamento climatico. L’insieme delle attività che, a partire dal rifiuto consentono la re-immissione sul mercato della materia prima seconda, comporta un risparmio energetico e meno emissioni in atmosfera rispetto alle attività necessarie a ottenere l’equivalente della materia prima vergine (dall’estrazione alla lavorazione al trasporto finale).

La metodologia di Life Cycle Costing (LCC), descritta nel primo capitolo, che misura le performance ambientali ed economiche del settore del recupero degli imballaggi a partire dal 2005 – anno di avvio del Progetto Obiettivo Riciclo, è stata estesa alla gestione indipendente. Sottolineiamo che le stime relative a quest’ultima non possono avvalersi di dati certi e di elevata qualità, come quelli usati per la gestione consortile, data la complessità della tracciabilità dei flussi e l’insufficienza di informazioni dettagliate su tecnologie e processi.

Nel 2017, grazie al complessivo riciclo degli imballaggi, è stato evitato il consumo di 8,6 milioni di tonnellate di materia prima vergine, con un aumento del 30% rispetto al 2005: dal 2005 al 2017, grazie a Conai – sistema consortile e agli operatori indipendenti, il nostro Paese ha potuto evitare il consumo di oltre 100 milioni di tonnellate di materia prima.

L’andamento negli anni dei quantitativi di materia prima risparmiata segue ovviamente quello dei quantitativi avviati a riciclo. Nel 2017 il sistema consortile ha contribuito a questo risultato per una quota del 44% accrescendo il risparmio di materia prima riconducibile alle proprie attività di oltre il 50%.

Dal 2005, il riciclo degli imballaggi ha generato un risparmio energetico cumulato pari a oltre 500 TWh, registrando un trend in costante crescita anche durante le fasi di rallentamento dell’economia e parziale riduzione dei quantitativi di rifiuti di imballaggio immessi al consumo. Nel solo 2017 sono stati risparmiati circa 47 TWh, pari al 15% del fabbisogno di energia elettrica nazionale (320 TWh nel 2017), di cui il 44% grazie all’attività del sistema consortile. Il 38%, pari a 18 TWh, deriva dal riciclo degli imballaggi plastici, il 30% dal riciclo di carta e cartone, pari a 14 TWh; seguono il vetro con 7, il legno con 5, i metalli con 2 TWh di risparmio per l’acciaio e 1 per l’alluminio.

Alla gestione indipendente è imputabile quasi il 60% del risparmio generato.

Nello stesso periodo il sistema nazionale del riciclo ha evitato l’immissione in atmosfera di 86 MtCO2, pari a quasi un anno di emissioni dell’intero settore termoelettrico. Il 45% di queste emissioni evitate deriva dal riciclo della carta, seguito da quello del vetro con il 19%, della plastica con il 14%, dell’acciaio (9%), del legno (8%) e dell’alluminio (6%).

Nell’ultimo anno i rifiuti di imballaggio avviati a riciclo in Italia hanno permesso di evitare l’emissione in atmosfera di circa 8,3 milioni di tonnellate di CO2eq, pari alle emissioni annuali di 2,5 milioni di autovetture con una percorrenza media annua di 20.000 chilometri. Le attività di riciclo della gestione consortile nel 2017 hanno contribuito a questo risultato per una quota pari al 44% e dal 2005 al 2017 hanno più che raddoppiato il proprio contributo alla riduzione delle emissioni di gas serra.

Oltre ai benefici ambientali, il recupero dei rifiuti di imballaggio produce importanti ricadute economiche e occupazionali positive per il sistema Paese.

Il valore economico della materia prima prodotta dal riciclo dei materiali è stimato per il 2017 in oltre 1,1 miliardi di euro di benefici diretti: il 37% di questo risparmio, circa 420 milioni di euro, è imputabile all’attività di Conai e dei consorzi. Questo risparmio è cresciuto nel tempo grazie proprio alla crescita della raccolta differenziata e del riciclo degli imballaggi primari, raddoppiando rispetto al 2005 (con un calo temporaneo nel 2009 dovuto al forte calo dei prezzi delle materie prime).

La CO2 evitata grazie al riciclo degli imballaggi può essere anche tradotta in termini di benefici economici indiretti, derivanti dalla riduzione di una importante esternalità ambientale negativa: è infatti possibile attribuire un valore economico utilizzando il costo della CO2, definito a livello europeo dalla Direttiva 2009/33/Ce, di 30 euro per tonnellata. Il risparmio in termini di esternalità evitate nel solo 2017 è pari a circa 250 milioni di euro: l’attività svolta da Conai – consorzi ha contribuito a questo risparmio per oltre 100 milioni di euro mentre i rimanenti 150 sono ottenuti grazie al contributo della gestione indipendente.

Nell’arco temporale considerato, tra il 2005 e il 2017, i benefici diretti connessi al valore economico degli imballaggi complessivamente riciclati ammontano a oltre 10 miliardi di euro, mentre le esternalità evitate in termini di emissioni di gas serra sono pari a 2,6 miliardi di euro.

Le novità del Pacchetto sull’economia circolare per gli imballaggi

Il nuovo pacchetto di direttive europee sull’economia circolare segna un passaggio importante anche per il sistema di gestione dei rifiuti di imballaggio in Italia fissando innanzitutto nuovi e ambiziosi target di riciclo al 2025 e 2030, sia complessivi sia per singole filiere.

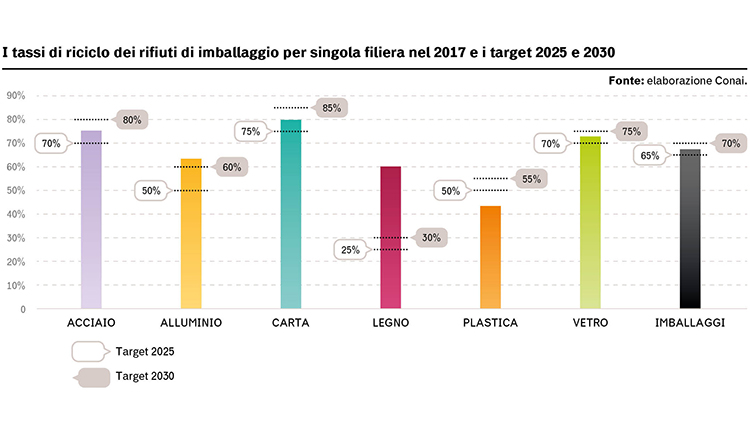

Possiamo dire che l’Italia è già sulla buona strada: con il 67,5% raggiunto nel 2017 l’Italia ha già superato il nuovo target europeo fissato per il 2025 e non è distante dall’obiettivo del 70% al 2030. Anche gli obiettivi delle filiere al 2025 sono stati raggiunti: con il 75,3% in peso per l’acciaio, il 79,8% per la carta, il 72,8% per il vetro, il 63,4% per l’alluminio e il 60,1% per il legno.

La percentuale di riciclo degli imballaggi in plastica, pari al 43,4%, è invece inferiore al target del 50% previsto per il 2025 e del 55% al 2030. Si tratta di target ambiziosi, che richiedono sia un maggiore impegno dei produttori e utilizzatori per aumentarne la riciclabilità, sia dei riciclatori per migliorare le tecnologie usate.

Osservando la situazione italiana nel suo complesso, il nostro Paese risulta aver superato l’obiettivo di riciclo previsto dal Pacchetto per il 2025 (ovvero il 65% del peso degli imballaggi immessi al consumo) con 6 anni di anticipo: infatti già nel 2012 il tasso di riciclo era pari al 66,7% dell’immesso al consumo.

Rispetto all’obiettivo del 70% di riciclo al 2030, il divario nel 2017 ammonta a 2,5 punti percentuali, in graduale riduzione negli anni (nel 2005 l’Italia riciclava il 54% degli imballaggi immessi al consumo, 16 punti percentuali in meno rispetto al target al 2030, nel 2011 con un tasso del 64,5% lo scostamento era già sceso a poco più di 5 punti percentuali).

Il nuovo pacchetto di direttive europee non si limita a stabilire nuovi target di riciclo. Le nuove norme europee in materia di rifiuti e circular economy contengono anche altre misure importanti per la transizione alla green economy nel settore dei rifiuti. Tali misure prevedono, tra gli altri, disincentivi economici al conferimento in discarica e incenerimento dei rifiuti e una crescente diffusione dei sistemi di tariffazione puntuale. Sono espressamente richiamati anche gli incentivi economici di stimolo alle autorità locali a promuovere la prevenzione, nonché a potenziare la raccolta differenziata, così come le misure a sostegno dell’espansione del settore del riutilizzo e l’eliminazione delle sovvenzioni in contrasto con la gerarchia dei rifiuti. Grande importanza è attribuita anche agli appalti pubblici volti a promuovere sia sistemi di produzione e consumo sostenibili, sia misure tecniche e fiscali per sostenere lo sviluppo dei mercati dei prodotti riutilizzati e dei materiali riciclati.

Affronta inoltre la disciplina della Extended Producer Responsibility (EPR – Responsabilità Estesa del Produttore), definita come uno dei principali strumenti per promuovere il passaggio a un’economia circolare. La nuova normativa europea EPR punta a coinvolgere maggiormente e in modo più efficace i produttori nel ciclo di vita dei prodotti e nella gestione circolare del fine vita, con importanti riflessi diretti anche sui consorzi che, in particolare in Italia, rappresentano il sistema di esercizio della responsabilità dei produttori largamente prevalente consentendo di raggiungere risultati molto importanti. I sistemi di EPR dovranno assicurare il rispetto dei target europei e nazionali di gestione dei rifiuti, quindi evitare che il loro mancato raggiungimento vada a carico dei cittadini e sia privo di conseguenze per i produttori che aderiscono a un sistema collettivo. A tal fine dovranno assicurare che i produttori dei rifiuti paghino il dovuto per coprire i costi della raccolta differenziata, delle operazioni di cernita e trattamento, dell’informazioni da fornire ai detentori di rifiuti e della raccolta e della comunicazione dei dati. I costi da coprire sono quelli di gestioni efficienti che comprendono, ovviamente, anche la qualità delle raccolte differenziate, con possibilità di deroghe motivate che, per il settore degli imballaggi, devono mantenere comunque la copertura a carico dei produttori almeno dell’80% dei costi. I sistemi EPR dovranno assicurare che i contributi finanziari versati dai produttori per la copertura dei costi di gestione dei rifiuti siano modulati in base alla riparabilità e durabilità, alla riciclabilità e alla presenza di sostanze pericolose nei loro prodotti.

Il modello di governance attualmente vigente in Italia consente ai produttori e utilizzatori di imballaggi di organizzare autonomamente, anche in forma collettiva, la gestione dei propri rifiuti di imballaggio sull’intero territorio nazionale; aderire al Conai e a uno dei consorzi di filiera che partecipano al sistema Conai; attestare sotto la propria responsabilità l’istituzione di un sistema di restituzione dei propri imballaggi.

La scelta della suddivisione per filiere è la naturale conseguenza della ricerca del raggiungimento degli obiettivi di riciclo e recupero previsti dalla direttiva sui rifiuti di imballaggio, che stabilisce obiettivi generali per gli imballaggi e obiettivi specifici per le diverse tipologie di materiali.

Secondo studi comparativi con gli altri stati membri condotti dall’Unione Europea (Commissione Europea – DG ENV –, Use of economic instruments and waste management performances, 2012), il modello italiano di gestione dei rifiuti di imballaggio è risultato tra i migliori in termini di costi e di obiettivi raggiunti. Ha dimostrato una notevole capacità reattiva di fronte a situazioni critiche: durante la crisi economica generata nel 2008, è stato in grado di assorbire i contraccolpi negativi sul mercato del riciclo, quando i costi della materia prima rendevano meno vantaggioso il materiale riciclato. Di fatto, è il sistema consortile che ha fatto crescere la raccolta differenziata nei Comuni, ha incentivato l’adesione dei cittadini a uno stile di consumo responsabile, ha accresciuto la loro sensibilità su questo tema, e ha ampliato il mercato del riciclo dei materiali nel nostro Paese. Il modello Conai ha ottenuto indiscutibili risultati: tra i diversi modelli di EPR adottati in Italia è quello che ha ottenuto le migliori prestazioni.

Le performance raggiunte e il modello alla base del sistema consortile consentono di guardare con fiducia ai prossimi anni, con lo scopo di contribuire alla transizione verso un’economia circolare.

Senza dubbio, l’impegno prioritario come Conai e Consorzi di filiera, al di là di numeri e di percentuali o di obiettivi temporali lontani, è quello di continuare a fornire il necessario supporto, in termini di risorse e know how, affinché i Comuni italiani in ritardo nell’avvio di sistemi di gestione integrata dei rifiuti urbani fondati sulla valorizzazione di tutte le frazioni merceologiche, con un’ovvia attenzione agli imballaggi, possano raggiungere livelli di eccellenza, quantitativi ma soprattutto qualitativi.

Per quanto riguarda gli obiettivi principali, in linea con la strategia “dalla culla alla culla”, sarà importante continuare a realizzare azioni verso i consorziati, a partire dalla prevenzione dell’impatto ambientale degli imballaggi a monte della filiera non solo verso gli enti locali, per lo sviluppo quali-quantitativo della raccolta differenziata, ma soprattutto a supporto delle attività di ricerca per le tecnologie di riciclo.

La prevenzione dell’impatto ambientale degli imballaggi e la promozione dell’ecodesign assumono un ruolo centrale rispetto ai temi della riciclabilità e dell’utilizzo di materie prime seconde anche per la produzione degli imballaggi stessi. In tale logica le attività di Conai si articolano e si articoleranno in due grandi categorie di intervento:

l’utilizzo della leva del Contributo Ambientale Conai quale strumento strutturale di prevenzione, che vedrà la messa a regime della diversificazione contributiva sulla filiera degli imballaggi in plastica in funzione della selezionabilità, riciclabilità e del circuito di destinazione prevalente degli imballaggi una volta diventati rifiuti;

le attività di Pensare Futuro per la diffusione, tra le imprese consorziate, di strumenti di supporto alla progettazione di imballaggi ecocompatibili (servizio E PACK – Linee guida per la facilitazione delle attività di riciclo degli imballaggi) e la valorizzazione dei casi di successo con una nuova edizione del Bando Conai per la prevenzione.